Hormuz, Stablecoins e Bitcoin: o que o pedágio do Irã revela sobre o futuro do dinheiro

O Irã transformou o Estreito de Hormuz num pedágio, aceitando yuan, stablecoins e Bitcoin. Nenhuma moeda fiduciária está segura quando testada sob pressão extrema. Aqui, analisamos o que cada instrumento financeiro revelou sobre si mesmo.

1O estreito mais importante do mundo para o mercado de energia

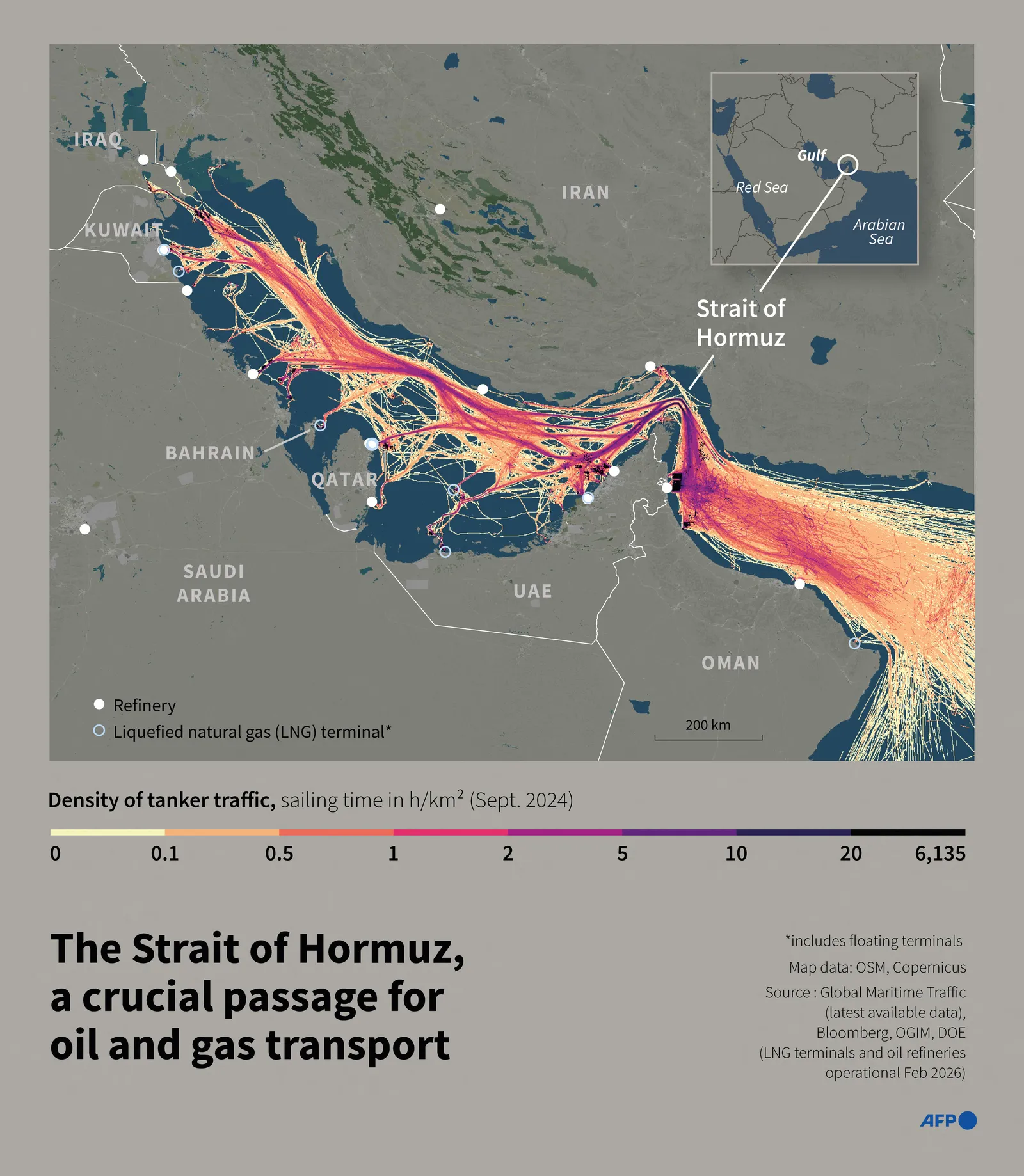

O Estreito de Hormuz é uma passagem de água com aproximadamente 54 quilômetros no ponto mais estreito (outras fontes falam em valores distintos), expandindo-se a quase 100 quilômetros nas porções mais largas, entre o Irã ao norte e Omã ao sul. Por esse gargalo transita cerca de 20% de todo o petróleo e gás natural liquefeito (GNL) comercializado globalmente.(1) Esse estreito é a única saída marítima do Golfo Pérsico, onde ficam algumas das maiores reservas de petróleo do planeta: Arábia Saudita, Iraque, Kuwait, Catar e Emirados Árabes Unidos. Não existe rota alternativa com capacidade comparável. Se o Estreito de Hormuz é fechado, o mercado global de energia entra em crise, simples assim.

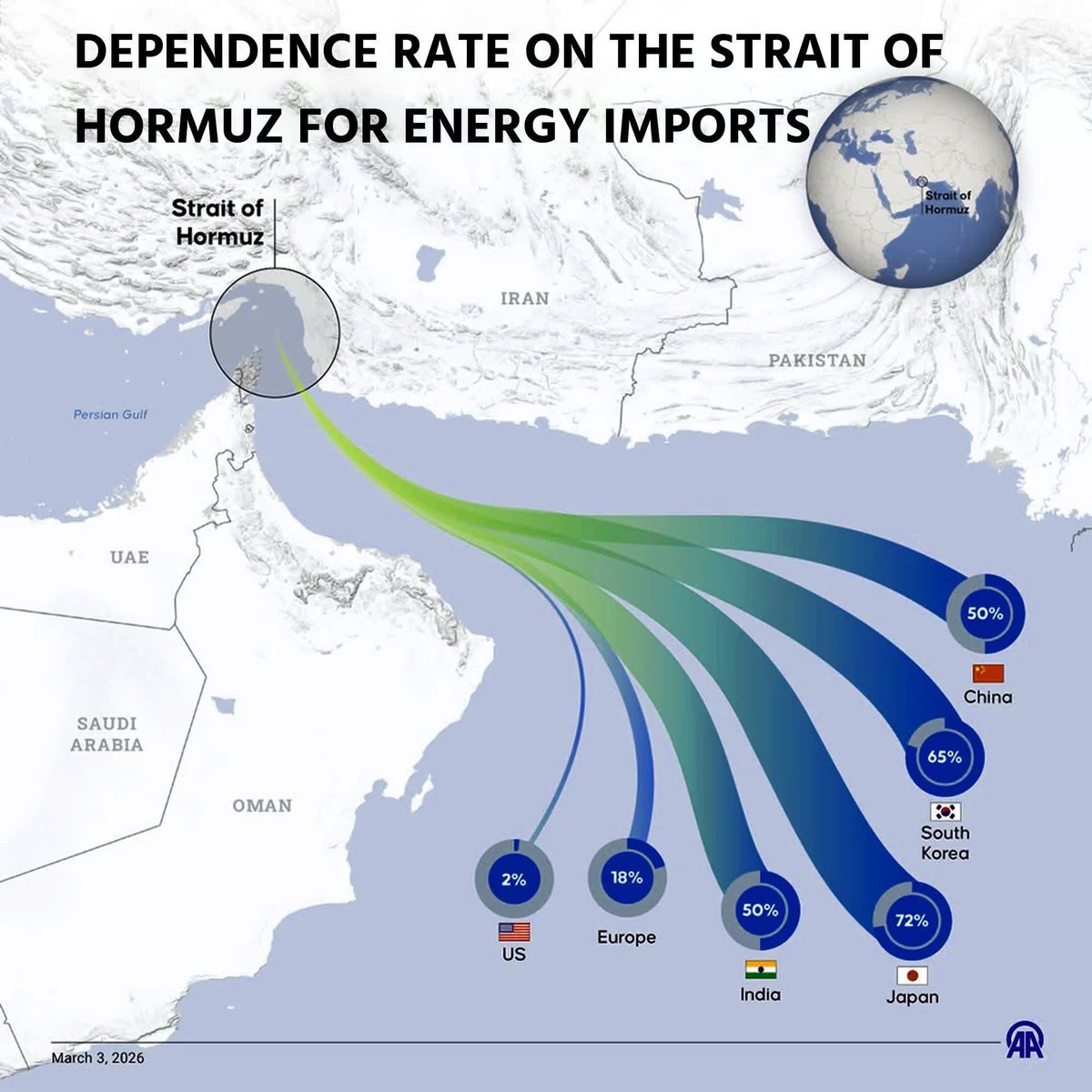

A dependência varia drasticamente por região. Os Estados Unidos importam cerca de 7% do seu petróleo via Hormuz. Segundo dados da EIA (U.S. Energy Information Administration) e IEA (International Energy Agency), o Japão depende de cerca de 80%, a Coreia do Sul de aproximadamente 68%, a Índia de cerca de 53% e a China de 15% a 33%, dependendo da fonte e da métrica utilizada (importações totais de petróleo bruto vs. importações do Oriente Médio via Hormuz). O consenso é que a Ásia importa entre 40% e 90% do seu petróleo via Hormuz, dependendo do país.(2) A Europa fica no meio do caminho: menos exposta que a Ásia, mas vulnerável o suficiente para sentir o impacto nos preços. Essa assimetria é central para entender por que o pedágio iraniano afeta o sistema financeiro global de formas diferentes dependendo de onde você está.

Em 28 de fevereiro de 2026, uma coalizão americano-israelense realizou ataques aéreos contra o território iraniano e deu início a Guerra do Irã. A resposta do Irã não foi apenas militar: foi econômica. O Corpo de Guardiões da Revolução Islâmica (IRGC, na sigla em inglês), o braço militar mais poderoso do regime iraniano, assumiu o controle operacional do Estreito de Hormuz e transformou a passagem num pedágio. Navios que desejam cruzar agora precisam pagar uma taxa ao IRGC, e as moedas aceitas não incluem o dólar americano. O estreito que por décadas foi garantido como passagem livre pela Marinha dos EUA se tornou, da noite para o dia, um instrumento de guerra econômica.

A análise do conflito militar em si, as táticas e estratégias adotadas pelos dois lados fica para outros analistas. O que nos interessa aqui é o que o pedágio de Hormuz revela a respeito das propriedades monetárias reais de cada instrumento financeiro: dólar, yuan, stablecoins e Bitcoin, quando submetidos a pressão extrema. A diferença entre o que esses instrumentos prometem ser e o que eles de fato são. Essa distinção importa para qualquer pessoa que gerencia patrimônio em qualquer país com moeda fiat, inclusive o Brasil.

2O pedágio de Hormuz

Na primeira quinzena de março de 2026, segundo dados da Lloyd's List Intelligence, apenas 77 navios conseguiram cruzar o Estreito de Hormuz, uma queda de aproximadamente 90% em relação ao tráfego normal.(3) Quase dois mil navios estão parados de cada lado da passagem: petroleiros carregados de petróleo bruto saudita, cargueiros com GNL do Catar, contêineres com destino à Ásia e à Europa, todos à espera de uma autorização que agora passa pelo IRGC.(4)

Entre 1 e 2 de março, os clubes do International Group of P&I, que cobrem 90% da tonelagem oceânica mundial, emitiram avisos de cancelamento de 72 horas para as extensões de war risk no Golfo, com efeito em 5 de março. O seguro não sumiu; foi reprecificado para 5% do valor do casco, cerca de 20x o patamar pré-guerra. Para um VLCC de US$ 100 milhões, um único trânsito passou a custar US$ 5 milhões só em prêmio. O shipping em dólar não foi bloqueado. Foi precificado para fora da existência.(5)

O que emergiu no lugar é algo sem precedente na história marítima moderna: um sistema formalizado de cobrança por passagem num estreito internacional natural, operado por uma organização militar sob sanções, aceitando pagamento em yuan chinês e criptomoedas, incluindo stablecoins atreladas ao dólar e Bitcoin.(6)(7) O artigo 44 da Convenção das Nações Unidas sobre o Direito do Mar (UNCLOS) proíbe explicitamente que estados costeiros cobrem taxas por trânsito em estreitos internacionais.(8) Nenhum tribunal internacional contestou o regime de pedágio do Irã até o momento. O precedente mais próximo é a Convenção de Montreux de 1936, que deu à Turquia controle regulado sobre o Bósforo. O Irã pode estar criando, na prática, um regime equivalente para Hormuz, só que sem tratado, sem negociação multilateral, e sob jurisdição de uma organização militar sancionada.

3O mecanismo: como funciona o pedágio

O sistema de cobrança segue um processo estruturado, conforme reportado pela Bloomberg em 1 de abril e corroborado por múltiplas fontes da indústria marítima.(4) Os operadores de navios que desejam cruzar Hormuz devem contatar uma empresa intermediária vinculada ao IRGC. A documentação exigida inclui registros de propriedade do navio, bandeira de registro, manifestos de carga, portos de destino, listas de tripulação e dados do Sistema de Identificação Automática (AIS).(9)

Essas informações são encaminhadas ao Comando Provincial de Hormozgan da Marinha do IRGC, que conduz uma verificação de segurança para garantir que o navio não tem vínculos com os Estados Unidos, Israel ou outras nações classificadas como adversárias. O Irã utiliza um sistema de classificação de 1 a 5 que avalia o grau de "amizade" de cada país, e isso influencia diretamente os termos da negociação.(10)

Para petroleiros, a negociação começa em cerca de US$ 1 por barril de petróleo transportado. Um VLCC (Very Large Crude Carrier) carregando dois milhões de barris enfrentaria, portanto, uma taxa de aproximadamente US$ 2 milhões. Segundo relatos publicados pela Al Jazeera e pela Fortune, alguns navios já pagaram esse valor.(9)(11)

As moedas aceitas na prática são três: yuan chinês, stablecoins (especificamente USDT e USDC) e Bitcoin. Segundo Hamid Hosseini, porta-voz da União de Exportadores de Petróleo, Gás e Petroquímicos do Irã, em entrevista ao Financial Times, o pagamento em Bitcoin foi adicionado para que os fundos "não possam ser rastreados ou confiscados devido a sanções."(7) O projeto de lei parlamentar aprovado pelo Comitê de Segurança Nacional do Irã em 31 de março denomina as taxas oficialmente em rial iraniano, mas, como reportou a CCN, "na prática o sistema é muito mais flexível, dependendo de yuan e cripto para contornar sanções e facilitar transações."(6)

Uma vez que o pagamento é recebido, o IRGC emite um código de permissão e instruções de rota específicas. O navio deve transmitir esse código por rádio VHF ao se aproximar do estreito, onde é recebido e escoltado por uma patrulha iraniana.(3) O pedágio funciona, na prática, como um esquema de proteção: quem paga, passa em segurança; quem não paga, fica parado.

Navios de países considerados "amigos", incluindo China, Malásia, Egito, Coreia do Sul e Índia, têm recebido autorização de passagem. O Paquistão negociou permissão para 20 navios sob sua bandeira, e o governo paquistanês chegou a oferecer seus slots não utilizados para grandes traders de commodities, segundo a Bloomberg.(4) Em 3 de abril, o CMA CGM Kribi, navio porta-contêineres de bandeira maltesa operado pela francesa CMA CGM, tornou-se o primeiro navio ligado à Europa Ocidental a transitar pelo estreito desde o início da guerra, seguido horas depois pelo Sohar LNG, cargueiro de GNL de bandeira panamenha parcialmente pertencente à japonesa Mitsui OSK Lines.(12) Os dois trânsitos não sinalizaram reabertura do estreito. Sinalizaram o oposto: um sistema de cobrança funcional operando fora do sistema do dólar.

4O que Hormuz revela sobre o petrodólar

Para entender o significado do que está acontecendo, é preciso entender o que é o petrodólar. O petrodólar não é apenas uma convenção de precificação do petróleo. É um pacote de três coisas inseparáveis que funciona desde 1974: precificação global do petróleo em dólar americano, reciclagem dos petrodólares em títulos do Tesouro dos EUA, e garantia militar americana de livre navegação nos oceanos.(13)

Esse tripé sustenta o que analistas chamam de "privilégio exorbitante" do dólar, a capacidade dos Estados Unidos de emitir dívida a taxas mais baixas do que qualquer outro país, financiar déficits persistentes e projetar poder militar global. Como notou a Deutsche Bank em análise publicada na última semana de março, "a dominância do dólar no comércio transfronteiriço é construída sobre o petrodólar: petróleo globalmente comercializado é precificado e faturado em USD."(13) Em troca, os EUA garantiram a segurança da Arábia Saudita, incluindo presença militar, fornecimento de armas avançadas e, crucialmente, livre navegação no Estreito de Hormuz.

O que o Irã fez foi quebrar uma das pernas desse tripé. O sistema petrodólar não funciona apenas com base em acordos cambiais; funciona com base na premissa de que os Estados Unidos podem garantir passagem segura para carregamentos de petróleo denominados em dólar em qualquer lugar do planeta. Se essa garantia falha numa localidade que controla a passagem de um quinto do petróleo mundial, o contrato implícito do petrodólar está rachado.(14)

Nos ultimos anos, a China vem construindo a sua própria infraestrutura de pagamentos para não ficar dependente do SWIFT (Society for Worldwide Interbank Financial Telecommunication), que é o sistema de consolidação de pagamentos que o Estados Unidos e parceiros comerciais utilizam. O CIPS (Cross-Border Interbank Payment System), o sistema chinês de pagamentos transfronteiriços, processou o equivalente a US$ 24,4 trilhões em transações denominadas em yuan em 2024, um aumento de 43% em relação ao ano anterior.(15) A China mantém linhas de swap cambial com mais de 40 bancos centrais. Contratos de petróleo denominados em yuan são negociados na Shanghai International Energy Exchange desde 2018. A infraestrutura foi construída ao longo de anos, silenciosamente, enquanto poucos prestavam atenção.

Os números concretos de Hormuz confirmam que essa infraestrutura está sendo ativada. Segundo dados citados pela Open Magazine, desde 28 de fevereiro até 15 de março de 2026, 11,7 milhões de barris de petróleo iraniano foram transportados para refinarias chinesas, cada barril liquidado fora do sistema do dólar americano.(1) E não é apenas o Irã: a Bloomberg reportou que refinarias indianas estão liquidando compras de petróleo russo em yuan chinês e dirhams dos Emirados Árabes, contornando o dólar inteiramente.(4)

A Deutsche Bank concluiu que "o conflito pode acabar sendo lembrado como um catalisador-chave para a erosão da dominância do petrodólar e os primórdios do petroyuan."(13)

Esses processos levam décadas e o yuan não vai destronar o dólar da noite para o dia e a realidade é que muitos países também não confiam na China para alocar seu capital. A China ainda mantém controles de capital, seus mercados financeiros não são tão abertos ou confiáveis quanto os americanos, e muitos países insatisfeitos com a dominância do dólar não estão ansiosos para trocar uma dependência monetária por outra.(16) A transição da libra esterlina para o dólar como moeda de reserva global levou aproximadamente 30 anos, dos anos 1920 aos 1950.

O ponto não é que o petrodólar acabou. O ponto é que a direção importa mais do que a velocidade, e Hormuz acelerou uma tendência já existente.

Antes da guerra atual, a pressão sobre o petrodólar já se acumulava. A Arábia Saudita, historicamente o pilar do pacto petrodólar com Washington, aderiu ao BRICS e participa do projeto mBridge, a plataforma de moeda digital para banco central liderada pela China. Segundo análise publicada pela Techi.com, até 2023, aproximadamente um quinto das transações globais de petróleo já eram liquidadas em moedas alternativas ao dólar, e essa proporção está acelerando sob pressão da guerra.(17)

Os Estados Unidos, vale notar, não dependem mais de Hormuz e do petróleo do Oriente Médio como antes. O país se tornou o maior produtor mundial de petróleo e gás com a revolução do shale gas no início da década passada, e importou 84,26% de seu petróleo bruto do Hemisfério Ocidental em 2025. Apenas 6% de suas importações de crude transitam pelo Estreito de Hormuz.(2) Já a Ásia depende criticamente: o Oriente Médio fornece cerca de 60% do petróleo consumido pela região. Essa bifurcação tende a se aprofundar: se a Ásia pode liquidar petróleo em yuan via CIPS enquanto o Ocidente continua preso ao dólar via SWIFT, o mercado global de petróleo se fragmenta em dois sistemas paralelos. Um analista da Renmin University observou que "o yuan-por-passagem tem maior probabilidade de aceitação internacional do que um bloqueio completo."

O impacto dessa paralisação do fluxo de petróleo no estreito já é visível no preço. Segundo a S&P Global, o preço spot de cargos físicos de Brent (não o benchmark futuro, mas o preço de carregamentos reais negociados no mercado à vista) saltou para US$ 141,36 na última semana de março, o nível mais alto desde a crise financeira de 2008.(18) O Brent negociava a US$ 104 no início de abril, mais de 40% acima do nível pré-guerra. A crise energética provocada por Hormuz não é teórica; está acontecendo em tempo real, e está redistribuindo o poder e distribuindo crise energética e alimentar pelo mundo.

5O paradoxo das stablecoins: usando o dólar contra o sistema do dólar

Se o Irã quisesse simplesmente evitar o dólar, bastaria aceitar yuan e Bitcoin, dois instrumentos que não dependem do sistema financeiro americano. Desde abril o regime já aceita ambos. Mas o fato de aceitar também USDT e USDC, tokens denominados em dólar, emitidos por empresas sob jurisdição americana ou que cooperam voluntariamente com o OFAC (Office of Foreign Assets Control do Tesouro dos EUA), revela algo mais profundo sobre a natureza das stablecoins.(19)

A resposta tem três camadas. A primeira é denominação: o frete marítimo é cotado em dólar, e stablecoins mantêm essa referência sem exigir conversão cambial. O IRGC cobra ~US$ 1 por barril; receber em USDT significa receber exatamente o valor faturado, sem spread de câmbio nem risco de volatilidade entre a fatura e a liquidação. A segunda é infraestrutura: o Irã construiu ao longo de anos uma operação sofisticada em torno de stablecoins, redes de wallets descartáveis, intermediários hawala em Dubai, bridges cross-chain, exchanges offshore integradas ao mercado global de USDT. Essa infraestrutura não se substitui da noite para o dia. A terceira é diversificação: aceitar yuan, stablecoins e Bitcoin simultaneamente reduz a dependência de qualquer trilho único. Se a Tether congela wallets, o Bitcoin continua funcionando. Se a volatilidade do Bitcoin torna uma liquidação específica desfavorável, stablecoins resolvem. Se ambos os trilhos cripto falharem, o yuan via sistema bancário chinês ainda opera. O Irã não escolheu um instrumento; montou redundância.

Note que liquidez e estabilidade de preço, as justificativas mais intuitivas para o uso de stablecoins, não são os fatores decisivos. Bitcoin movimenta entre US$ 40 e 53 bilhões por dia, volume comparável aos US$ 76 bilhões do USDT.(20) E a aceitação de Bitcoin pelo Irã em abril, com sua volatilidade intraday de 5 a 10%, demonstra que estabilidade de preço tampouco é pré-requisito. O que sustenta o uso contínuo de stablecoins é a combinação de denominação em dólar, infraestrutura operacional já construída e diversificação de risco entre trilhos paralelos.

Entretanto, o risco de congelamento é real, documentado, e recente. Em 25 de março de 2026, dias antes da reportagem da Bloomberg sobre o pedágio, a Tether e a Circle congelaram coordenadamente a hot wallet da exchange iraniana Wallex no Ethereum, travando US$ 117 mil em USDT/USDC enquanto a exchange tentava mover fundos via bridges para a BNB Smart Chain. Cerca de US$ 2,49 milhões foram depositados em endereços que depois foram bloqueados.(21) A Tether sozinha já colocou em blacklist mais de US$ 3,3 bilhões em USDT em mais de 7.000 wallets desde 2023. Em janeiro de 2026, a OFAC sancionou duas exchanges registradas no Reino Unido, Zedcex e Zedxion, por facilitarem mais de US$ 1 bilhão em transações para o IRGC, transações conduzidas quase inteiramente em USDT na blockchain TRON, segundo a TRM Labs.(22)(23)

Então por que o Irã aceita stablecoins mesmo assim? Porque o risco de congelamento é tratado como custo operacional, não como falha de conhecimento. O Irã desenvolveu ao longo de anos uma infraestrutura sofisticada para minimizar o tempo de exposição: redes de wallets descartáveis, conversão rápida via intermediários hawala em Dubaí, fragmentação de valores entre chains, e bridges cross-chain para dificultar rastreamento. O jogo aqui não é acumular USDT; é receber e converter rapidamente. O tempo de exposição ao risco de congelamento é minimizado por design.(10) O caso Wallex é instrutivo: horas antes do blacklist, a exchange já estava consolidando fundos de múltiplas hot wallets para BNB Smart Chain. O congelamento pegou parte dos fundos, não todos.(21)

A atividade cripto on-chain ligada ao Irã atingiu US$ 7,8 bilhões em 2025 segundo a Chainalysis, com metade desse volume passando por endereços ligados ao IRGC.(24)(25) O Banco Central do Irã acumulou mais de US$ 507 milhões em USDT, segundo a Elliptic.(26) A taxa de congelamento, por maior que seja em valor absoluto, representa uma fração do volume total, algo como shrinkage em varejo, um custo aceito como parte do negócio.

O ecossistema iraniano de evasão financeira não surgiu do nada. Tem camadas. Na base está o hawala, sistema milenar baseado em confiança que permite transferência de valor sem movimentação formal transfronteiriça, ancorado em hubs regionais como Dubai. Acima disso, intermediários estatais e empresas de fachada facilitam transações ligadas a exportações de petróleo. Mais recentemente, o Irã expandiu o sistema de pagamentos doméstico Shetab para uso transfronteiriço via integração com o sistema Mir da Rússia, conectando as redes de pagamento nacionais de ambos os países. O Irã também está avançando seu "rial digital", uma CBDC (Central Bank Digital Currency) que eventualmente dará a Teerã um canal adicional para pagamentos digitais fora do sistema ocidental.(10) A TRM Labs descreveu a operação cripto do IRGC como "não um abuso episódico de trilhos cripto, mas controle de infraestrutura em nível de plataforma", exchanges próprias operando offshore, integradas diretamente nos mercados globais de stablecoins.(23)

E existe um paradoxo ainda mais profundo. Stablecoins atreladas ao dólar estão simultaneamente reforçando a denominação em dólar, o mundo inteiro, inclusive o IRGC, continua precificando em USD, e enfraquecendo o controle americano sobre as liquidações, porque o dinheiro transita fora do sistema bancário correspondente. O Irã não está de-dolarizando no sentido convencional, mas está sim usando o dólar contra o próprio Estados Unidos. Referenciando o valor em USD, mas transmitindo esse valor em trilhos que o Tesouro americano não consegue bloquear em tempo real com 100% de eficácia.(19)

Essa é precisamente a arquitetura que a OFAC vem tentando fechar via pressão sobre emissores de stablecoins, e é por isso que o mecanismo de pedágio em Hormuz, se escalar, cria pressão de enforcement diretamente sobre Tether e Circle.(19) Se essas empresas congelam agressivamente, demonstram que stablecoins são instrumentos censuráveis, prejudicando a narrativa de "dinheiro digital neutro" que sustenta sua adoção global. Se não congelam, enfrentam a OFAC. É um dilema político para os emissores, não apenas para o Irã.

Esse dilema é particularmente agudo no contexto do GENIUS Act, a legislação americana sobre stablecoins assinada pelo presidente Trump, que busca regular emissores e formalizá-los dentro do sistema financeiro americano. O ato reforça a obrigação de compliance com sanções, mas ao mesmo tempo legitima stablecoins como infraestrutura financeira oficial, ampliando sua adoção global. Quanto mais adoção, mais difícil se torna controlar todos os endpoints. Hormuz está testando essa tensão em tempo real.

Por que não stablecoins descentralizadas?

O leitor informado perguntará: por que não usar DAI, LUSD ou outra stablecoin que não pode ser congelada por um emissor centralizado? A resposta é simples: liquidez.

| Stablecoin | Market Cap | Volume 24h | Censurável? |

|---|---|---|---|

| USDT (Tether) | ~$184 bi | ~$76 bi | Sim |

| USDC (Circle) | ~$77 bi | ~$11 bi | Sim |

| DAI (MakerDAO) | ~$5,4 bi | ~$213 mi | Parcial* |

| LUSD (Liquity) | ~$31 mi | ~$3.700 | Não |

O USDT tem market cap de US$ 184 bilhões e volume diário de US$ 76 bilhões. O DAI, a maior stablecoin descentralizada, tem market cap de US$ 5,4 bilhões e volume diário de US$ 213 milhões, e está em processo de migração para USDS sob o rebranding do MakerDAO. O LUSD (Liquity), que é provavelmente a stablecoin mais purista em termos de resistência à censura (100% colateralizada por ETH, protocolo imutável, sem governança), tem market cap de US$ 31 milhões e volume diário de cerca de US$ 3.700. Três mil e setecentos dólares por dia.(20)

O IRGC precisa liquidar até US$ 2 milhões por trânsito de navio. O volume diário inteiro de LUSD não cobre um único pedágio. A tecnologia resistente à censura existe, o problema dessa stablecoin é que falta liquidez para operar na escala necessária.

6Bitcoin para o Estado, Bitcoin para o cidadão: a divergência fundamental

Em 8 de abril, o Financial Times reportou que o Irã aceita Bitcoin diretamente como forma de pagamento da taxa de trânsito em Hormuz.(7) Não está claro se essa é uma política nova ou se Bitcoin já era aceito antes sem divulgação pública. Segundo Hamid Hosseini, porta-voz da União de Exportadores de Petróleo, Gás e Petroquímicos do Irã, o pagamento em Bitcoin foi adicionado para que os fundos "não possam ser rastreados ou confiscados devido a sanções." O processo é deliberadamente rápido: o navio envia dados da carga por email, o Irã calcula a taxa e comunica o valor em moeda digital, e o pagamento em Bitcoin deve ser feito em segundos. A velocidade minimiza a exposição à volatilidade intraday, que pode chegar a 5-10%.

A justificativa de Hosseini é reveladora: não é uma questão de preferência, mas de engenharia monetária. Bitcoin é uma solução técnica para um problema específico: criar dinheiro que nenhum estado controla e que, por consequência, nenhum estado pode impedir outro estado de usar. A Tether pode congelar USDT; o Banco Central do Irã pode suspender pares de trading; o SWIFT pode ser desligado; a China pode condicionar o uso do yuan. Ninguém pode congelar Bitcoin. Essa neutralidade não é um efeito colateral do protocolo; é a premissa do sistema.

A Rússia já vinha aplicando essa lógica ao converter capacidade excedente de geração de energia em Bitcoin via mineração, usando um ativo incensurável para monetizar recursos que as sanções tornaram inexportáveis pelos canais tradicionais. O Irã faz o mesmo com sua mineração estatal desde 2019. O que a reportagem do Financial Times revela é que essa mesma lógica, Bitcoin como ativo neutro e incensurável, foi estendida dos fluxos de energia para os pagamentos sobre os fluxos de energia: o pedágio cobrado sobre o petróleo que transita por Hormuz. Stablecoins continuam sendo usadas em paralelo, pelos motivos descritos na seção anterior. Mas Bitcoin adiciona a camada que stablecoins não conseguem oferecer: resistência total à censura do emissor.

Assim como a Rússia, o Irã também já utiliza Bitcoin de outra forma, igualmente significativa: como monetização de capacidade de geração de energia que está subutilizada.

Mineração estatal: energia ociosa convertida em valor digital

O Irã detém aproximadamente 17% das reservas provadas mundiais de gás natural e exporta muito pouco em relação ao tamanho de suas reservas. O país vende gás via pipeline para Turquia e Iraque, mas não exporta praticamente nenhum GNL, e as sanções impostas ao país bloqueiam a expansão dessas exportações. Esse gás gera eletricidade a US$ 0,002 por kWh, uma das taxas mais baratas do mundo. Esse é o preço subsidiado pelo Estado, não o custo real de geração de eletricidade. E essa eletricidade permite que bitcoin seja minerado a um custo aproximado de US$ 1.320 por moeda, que é vendida a preços de mercado em torno de US$ 68.000. Uma margem bruta de aproximadamente 50x.(27)(28)

O Irã legalizou a mineração de Bitcoin em 2019, permitindo que operadores licenciados utilizem eletricidade subsidiada em troca de venderem todo o BTC minerado ao banco central para financiamento de importações. O país controla cerca de 4,2% do hashrate global de Bitcoin e ocupa a quinta posição mundial, atrás de EUA, Cazaquistão, Rússia e Canadá. Aproximadamente 427.000 dispositivos de mineração ativos operam no país, segundo dados de 2025, sendo que cerca de 95% deles operam sem autorização formal.(28)

O IRGC aprofundou seu papel nesse ecossistema. Em 2022, o parlamento aprovou legislação permitindo que órgãos militares estabelecessem suas próprias usinas de energia e linhas de eletricidade, dando ao IRGC acesso direto a recursos elétricos que antes eram destinados a cidades e indústrias.

| País | Custo/BTC | Eletricidade/kWh |

|---|---|---|

| Irã | $1.320 | $0,002 |

| Etiópia | $1.990 | ~$0,003 |

| Paraguai | - | $0,03 |

| Islândia | - | $0,05 |

| EUA (média) | ~$25-35k | variável |

| Irlanda* | $321.112 | $0,45 |

A produção cumulativa estimada é significativa. Se o Irã minerou entre 3% e 7% do hashrate global de 2019 a início de 2026, a produção total plausível fica entre 54.000 e 126.000 BTC, entre US$ 1,35 bilhão e US$ 3,15 bilhões em valor minerado ao longo do período, segundo análise publicada pelo newsletter Amuse.(29) Após os ataques de fevereiro de 2026, o hashrate médio global de 7 dias caiu de um pico de 1.083 EH/s para 954 EH/s em 16 de março, uma queda de quase 12%, parcialmente atribuída à destruição de infraestrutura energética iraniana.(30)

Mineração de bitcoin por um estado sancionado é, em essência, a conversão de capacidade de geração de energia ociosa e não-exportável em valor monetário digital que transita fora do sistema financeiro global. É exportação de energia em forma de bits. A mesma sanção que pretendia isolar economicamente o Irã criou o incentivo para que o país construísse uma das infraestruturas de mineração de Bitcoin mais sofisticadas do mundo.(29)

O contraste com stablecoins é direto: os bitcoins minerados não podem ser congelados por nenhum emissor centralizado. Uma vez que está na carteira do minerador, nenhum intermediário pode reverter a transação. Stablecoins dependem de trilhos financeiros alheios. Bitcoin minerado é dinheiro criado a partir de energia, sem intermediário com poder de veto.

A fuga dos cidadãos: Bitcoin como saída de emergência

Enquanto o Estado iraniano usa stablecoins para cobrar pedágio e minera bitcoin para exportar energia, os cidadãos iranianos usam bitcoin para algo completamente diferente: fugir.

A fuga para cripto no Irã não começou com a guerra. Em 2025, o Banco Central do Irã alertou que mais de oito bancos domésticos estavam em risco de dissolução. O Ayandeh Bank, um dos maiores bancos privados do país, faliu em outubro de 2025 com mais de US$ 5 bilhões em perdas, afetando mais de 42 milhões de clientes. O rial iraniano perdeu mais de 90% de seu valor contra o dólar até 2025, com inflação rodando entre 40 e 50% por vários anos consecutivos.(24) Segundo a Nobitex, aproximadamente 15 milhões de iranianos, entre 17 e 22% da população, têm alguma exposição a criptomoedas.

Os ataques de fevereiro de 2026 transformaram um gotejamento em torrente. Segundo a Elliptic, transações de saída da Nobitex, a maior exchange do Irã, com mais de 11 milhões de usuários e US$ 7,2 bilhões em transações em 2025, saltaram 700% em minutos após os primeiros ataques aéreos em 28 de fevereiro.(26) A Chainalysis reportou um spike ainda maior: 873%.(31) Entre 28 de fevereiro e 2 de março, aproximadamente US$ 10,3 milhões em ativos cripto saíram de exchanges iranianas, com taxas horárias de saque atingindo picos de US$ 2 milhões. A Elliptic rastreou esses fundos em direção a exchanges no exterior que historicamente recebem influxos do Irã.(26)

Mesmo após o governo impor blecaute de internet para conter a fuga de capital, o fluxo persistiu: saídas da Nobitex continuaram na média de US$ 1 milhão por dia, segundo o fundador da Elliptic, Tom Robinson.(26)

Uma ressalva metodológica: parte dos fluxos pode representar rebalanceamento interno da Nobitex (movimentação de hot wallets para cold wallets) para proteger os fundos da exchange durante a escalada militar, e não necessariamente saques de clientes. "Fuga de capital tem uma assinatura comportamental distinta", disse Ari Redbord da TRM Labs. "Tende a mostrar saídas líquidas sustentadas ao longo de múltiplos dias, agrupando-se em destinos identificáveis de self-custody."(23)(32) A Elliptic mantém sua posição, apontando para saídas constantes em direção a wallets no exterior. A distinção importa analiticamente, mas mesmo a leitura mais conservadora confirma que criptomoedas são a infraestrutura financeira de emergência do Irã.

O detalhe mais revelador veio do próprio Banco Central do Irã, que suspendeu o par de trading USDT-toman (moeda local) nas exchanges domésticas para frear a fuga de capital.(24) É exatamente o mesmo tipo de censura que a Tether e a Circle exercem, congelamento de acesso, mas do lado oposto. Os cidadãos iranianos estão encurralados entre dois sistemas de censura: o americano, via emissores de stablecoin que podem congelar wallets, e o iraniano, via controles cambiais do banco central.

O precedente ucraniano

O Irã em 2026 repete um padrão que já havia sido observado na Ucrânia em 2022.

No dia do início da invasão russa, 24 de fevereiro de 2022, o volume de trading na Kuna, principal exchange ucraniana, saltou de menos de US$ 1 milhão para quase US$ 4,8 milhões, um spike de mais de 200%.(33) Dados da Chainalysis mostram que, em março de 2022, o volume de trading denominado em hryvnia (a moeda ucraniana) aumentou 121%, atingindo US$ 307 milhões.(25)

O sinal mais limpo de fuga de capital apareceu no prêmio de preço: na Kuna, Bitcoin era negociado a US$ 40.820 enquanto o preço global era US$ 38.565, um prêmio de ~5,8% que pode refletir tanto fuga de capital quanto spread de liquidez típico de exchanges com volume limitado. Mais revelador foi o prêmio no USDT, negociado a 33 hryvnias (equivalente a US$ 1,10), 10% acima do peg.(33)(34) Quando uma stablecoin custa mais do que um dólar em moeda local, as pessoas estão literalmente pagando mais para sair.

O gatilho foi idêntico ao iraniano: controles de capital impostos pelo banco central. O Banco Nacional da Ucrânia restringiu saques de hryvnia a 100.000 UAH (US$ 3.353) por dia e baniu completamente compras e saques de moeda estrangeira cross-border.(34) Michael Chobanian, fundador da Kuna, resumiu a situação ao CoinDesk: "Não confiamos no governo. Não confiamos no sistema bancário. Não confiamos na moeda local."(33)

A adoção se sustentou depois do spike inicial. A Ucrânia ficou em 3o lugar no Global Crypto Adoption Index da Chainalysis em 2022 e em 6o lugar em 2024, com US$ 106 bilhões em influxos cripto e US$ 882 milhões em compras de Bitcoin denominadas em hryvnia no período de julho de 2023 a julho de 2024.(25) Dados de 2023 mostram que transferências cripto de varejo abaixo de US$ 1.000 cresceram de forma consistente, evidência de uso real por pessoas comuns, não apenas por especuladores.(25) Um paper acadêmico publicado na ScienceDirect confirmou que BTC e ETH mostraram "propriedades de refúgio para mercados de câmbio estrangeiro" durante o período da invasão.(35)

| 🇺🇦 Ucrânia (2022) | 🇮🇷 Irã (2026) | |

|---|---|---|

| Evento | Invasão russa (24 fev 2022) | Ataques aéreos EUA-Israel (28 fev 2026) |

| Exchange principal | Kuna | Nobitex |

| Spike de volume | +200% (de $1M para $4,8M) | +700% a +873% (Elliptic/Chainalysis) |

| Outflow total | ~$307M em março (hryvnia) | $10,3M em 3 dias + $1M/dia persistente |

| Prêmio de BTC | +5,8% ($40.820 vs $38.565) | Dados não disponíveis (blecaute) |

| Prêmio de USDT | +10% (33 hryvnias = $1,10) | BC suspendeu par USDT-toman |

| Controles de capital | Saques limitados a 100k UAH/dia | Blecaute de internet + suspensão de pares cripto |

| Estado vs. cidadão | Mesmo lado (ambos usam cripto contra agressor) | Lados opostos (Estado usa cripto para guerra; cidadão foge do Estado) |

O padrão é idêntico entre os dois casos: ataque militar, controles de capital, fuga para bitcoin e USDT, saques para self-custody. Mas a escala iraniana é ordens de magnitude maior, os dados on-chain são mais granulares, e a dualidade estado-versus-cidadão é mais explícita. Na Ucrânia, o estado e os cidadãos estavam do mesmo lado; ambos usaram cripto para resistir à agressão russa. No Irã, o Estado usa stablecoins e bitcoin como ferramentas de arrecadação de guerra enquanto o cidadão usa o Bitcoin para fugir do controle do próprio Estado. A mesma infraestrutura tecnológica, dois usos opostos, no mesmo país, ao mesmo tempo.

7As lições de Hormuz para quem protege patrimônio

Até aqui, apresentamos os fatos: o que aconteceu em Hormuz, como o pedágio funciona, o que ele revela sobre o petrodólar, as stablecoins e o Bitcoin. A seguir, as implicações para quem toma decisões de alocação de patrimônio.

O Brasil não está em guerra. Não há ataques aéreos, não há bloqueio de estreitos marítimos, não há colapso do real no horizonte imediato. Mas o Brasil está num espectro, o mesmo espectro em que o Irã e a Ucrânia se encontram, apenas em pontos diferentes.

O Brasil tem IOF (Imposto sobre Operações Financeiras) sobre operações cambiais. Tem um Banco Central com poder de restringir movimentação de capital, e que já exerceu esse poder historicamente, do confisco de poupanças no Plano Collor em 1990 ao controle cambial dos anos 1990 que impedia brasileiros de comprar dólares livremente. Tem uma moeda que perdeu mais de 80% do seu poder de compra em dólar nos últimos 30 anos, o que é um desempenho positivo quando comparado às várias outras moedas que sofreram hiperinflação e ficaram pelo caminho. E tem um sistema bancário que, por mais sólido que pareça nos tempos normais, opera sob jurisdição de um estado soberano que pode, por decreto, alterar as regras do jogo.

A história monetária brasileira é, aliás, um catálogo de choques: seis moedas diferentes em menos de duas décadas (cruzeiro, cruzado, cruzado novo, cruzeiro novamente, cruzeiro real, real), hiperinflação que chegou a 2.477% ao ano em 1993 (IPCA acumulado, IBGE), e o confisco direto de depósitos bancários sob o Plano Collor. Para quem viveu esses episódios, a pergunta não é se choques monetários podem acontecer; é quando o próximo choque virá e sob qual forma.

Stablecoins, que muitos brasileiros usam como substituto digital do dólar via Binance ou plataformas P2P, oferecem praticidade no dia a dia. Mas Hormuz demonstra seus limites: se a Tether pode congelar wallets do IRGC, pode congelar wallets de qualquer pessoa sob qualquer jurisdição, inclusive brasileiros, se algum dia houver pressão regulatória para isso. E se o Banco Central do Brasil decidir restringir o acesso a stablecoins, como fez o Banco Central do Irã, a mesma porta se fecha.

O que Hormuz demonstra em tempo real é que as propriedades monetárias de cada instrumento só se revelam plenamente sob pressão extrema. Em tempos normais, dólar, yuan, stablecoins e bitcoin parecem intercambiáveis para a maioria dos fins práticos. Sob pressão, cada um mostra o que realmente é:

O dólar continua sendo a unidade de conta global; até o IRGC precifica em dólar. Mas o sistema de liquidação do dólar (SWIFT, bancos correspondentes, compensação em Nova York) é uma arma geopolítica que pode ser desligada. O yuan funciona como alternativa de liquidação para aliados da China, mas cria uma nova dependência. Trocar o sistema do dólar pelo sistema do yuan não é soberania monetária; é troca de patrão. É confiar que a China não utilizará o seu sistema em arma geopolítica como os Estados Unidos fizeram.

Stablecoins são operacionalmente úteis: rápidas, baratas, globais. Mas são censuráveis pelo emissor (Tether, Circle) e pelo banco central local (como o Irã demonstrou ao suspender o par USDT-toman). Elas são extensões do sistema de sanções americano em trilhos de blockchain, ou, paradoxalmente, ferramentas para contornar esse mesmo sistema, dependendo de quem está no controle.

O Bitcoin é o único ativo que não depende de nenhum emissor centralizado, nenhum sistema bancário, nenhuma garantia militar. Não pode ser congelado pela Tether, nem pelo Banco Central do Irã, nem pelo OFAC. É resistente à censura em ambas as direções.

O Bitcoin também tem limitações reais que precisam ser reconhecidas. A liquidez em mercados locais durante crises agudas é restrita: converter BTC em bens essenciais (comida, passagens, moradia) exige acesso a exchanges ou mercados P2P que podem estar indisponíveis. A volatilidade afeta quem precisa preservar valor no curto prazo. E o risco regulatório existe: governos podem proibir ou restringir severamente o uso de Bitcoin, como a China fez em 2021. O Irã e a Ucrânia mostram que essas restrições não eliminam o uso, mas o dificultam.

A pergunta para quem gerencia patrimônio no Brasil, ou em qualquer outro país com moeda fiat, não é "o Brasil vai virar o Irã?" A pergunta é: em qual ponto do espectro de controle de capital o Brasil está hoje? E o que isso significa para o seu patrimônio? E se as condições mudarem, como mudaram para ucranianos e para iranianos, qual instrumento no seu portfólio vai funcionar quando todos os outros falharem?

Cada instrumento revelou suas propriedades reais sob pressão. Nenhum é perfeito. Mas apenas um deles funciona tanto para o Estado iraniano que minera energia ociosa quanto para o cidadão iraniano que precisa fugir desse mesmo Estado. Apenas um não tem chokepoint, nem físico, como Hormuz, nem financeiro, como SWIFT ou a blacklist da Tether.

Na madrugada de 28 de fevereiro de 2026, enquanto mísseis atingiam Teerã, iranianos moveram US$ 10,3 milhões em cripto para fora de exchanges domésticas em questão de horas.(26) O Banco Central do Irã tentou fechar a porta suspendendo o par USDT-toman.(24) A Tether tentou fechar outra porta congelando wallets da Wallex.(21) Mas os US$ 1 milhão por dia que continuaram saindo da Nobitex, mesmo durante o blecaute de internet, saíram por uma porta que ninguém consegue fechar.

Essa porta se chama Bitcoin.

O petrodólar nasceu de uma crise em 1974, quando a OPEP impôs seu embargo de petróleo e o sistema monetário pós-Bretton Woods precisou de uma nova âncora. É possível que esteja começando a se desfazer por causa de outra crise, em 2026, quando o Estreito de Hormuz se tornou simultaneamente um chokepoint militar, um pedágio financeiro, e um laboratório involuntário das propriedades reais do dinheiro. As lições desse laboratório vão durar muito mais do que a guerra que o criou.

Fontes

- (1)Open Magazine· "Strait of Hormuz: Iran's Strategic Move to Challenge the Petrodollar System" (~20 mar 2026)

- (2)WION News· "Cracks widen in US petro-dollar regime" (3 abr 2026)

- (3)Lloyd's List Intelligence· Dados de tráfego marítimo e trânsitos confirmados em yuan

- (4)Bloomberg· "Strait of Hormuz: Ships Paying Iran Yuan and Crypto Tolls For Safe Passage" (1 abr 2026)

- (5)International Group of P&I Clubs· Avisos de cancelamento de war risk e reprecificação de seguro para navios em trânsito pelo estreito (1-5 mar 2026)

- (6)CCN· "Yuan, Crypto or Stay Out: Iran's New Toll System Emerges in Hormuz" (2 abr 2026)

- (7)Financial Times· "Iran demands bitcoin payments for Hormuz tanker tolls" (8 abr 2026). Via Hamid Hosseini, porta-voz da União de Exportadores de Petróleo, Gás e Petroquímicos do Irã

- (8)UNCLOS· Convenção das Nações Unidas sobre o Direito do Mar, artigos 38 e 44

- (9)Al Jazeera· "Tehran's toll booth: How Iran picks who to let through Strait of Hormuz" (~26 mar 2026)

- (10)Atlantic Council· "Inside Tehran's toll booth" (30 mar 2026, atualizado 1 abr)

- (11)Fortune· "Iran is already charging a toll, in Yuan, for oil sold through Strait of Hormuz" (26 mar 2026)

- (12)House of Saud· "First Western Ships Cross Hormuz Paying Iran in Yuan" (3 abr 2026) e "Iran Hormuz Toll Law" (4 abr 2026)

- (13)Deutsche Bank Research· Nota sobre petrodólar/petroyuan (~28 mar 2026, citada via Fortune)

- (14)Fortune· "Dollar dominance is reinforced by the global oil trade, but the Iran war could give rise to the 'petroyuan'" (28 mar 2026)

- (15)Modern Diplomacy· "War in Iran Tests the Petrodollar as China's Yuan Gains Ground" (4 abr 2026)

- (16)Asia Times· "Iran's Hormuz yuan play a direct hit on the petrodollar" (~20 mar 2026)

- (17)Techi.com· "De-Dollarization Accelerates as Iran's Hormuz Yuan Toll and BRICS Moves Challenge the Petrodollar System" (~28 mar 2026)

- (18)S&P Global· Dados de preço spot de Brent (~$141.36 na última semana de março 2026)

- (19)Coinspeaker / Yahoo Finance· "Iran Reportedly Accepts Crypto and Yuan for Strait of Hormuz Shipping Tolls" (2 abr 2026)

- (20)CoinMarketCap· Dados de market cap e volume: USDT, USDC, DAI, LUSD

- (21)BeInCrypto· "Tether, Circle Freeze Wallex Iran Exchange Wallet" (25 mar 2026)

- (22)CoinGeek· OFAC sanções a Zedcex/Zedxion e congelamento de USDT/USDC (jan 2026)

- (23)TRM Labs· Analise de fluxos cripto iranianos e debate sobre natureza dos outflows (via CoinDesk)

- (24)CoinDesk· "Iran conflict throws the regime's $7.8 billion crypto ecosystem into spotlight" (28 fev 2026)

- (25)Chainalysis· Geography of Cryptocurrency, Global Crypto Adoption Index (2022-2025)

- (26)Elliptic· "Iranian cryptoasset outflows surge 700% following attacks" (2 mar 2026)

- (27)CryptoTicker· "Is Iran Still the Cheapest Place to Mine Bitcoin in 2026?" (23 fev 2026)

- (28)NCRI· "Bitcoin Mining in Iran, IRGC Operations and the Power Grid Crisis" (26 maí 2025)

- (29)Newsletter Amuse· "How Iran Turned Sanctions Into a Bitcoin Gold Mine" (~20 mar 2026)

- (30)Bitcoin Magazine· "Iran's Bitcoin Usage Surges After US-Israel Airstrikes" (3 mar 2026)

- (31)Chainalysis· Spike de outflows iranianos: +873% (complementar a Elliptic)

- (32)CoinDesk· "Billions in crypto are moving in Iran. Analysts are at odds over what's really going on." (4 mar 2026)

- (33)Cointelegraph· "Ukraine Bitcoin exchange volume spikes 200%" (25 fev 2022)

- (34)Decrypt· "Crypto Exchange Volume in Ukraine Spikes As Currency Controls Introduced" (28 fev 2022)

- (35)ScienceDirect· "Crypto havens during war times? Evidence from the Russian invasion of Ukraine" (jan 2024)